návod pro spořivé typy

PhDr. Mgr. Jeroným Klimeš, Ph.D. 2020-04-06

Hypotéka není levná záležitost. Většinou přeplatíme nemovitost skoro dvojnásobně. Dům stojí tři milióny, s hypotékou zaplatíme něco okolo pěti, šesti. Je tedy nasnadě otázka, jak se hypotéce vyhnout. Ano, jde to, ale jak uvidíte sami, následující návod není určen pro každého.

Lidé bez ohledu na to, kolik vydělávají, se dělí do dvou skupin podle vztahu k penězům. Z pohledu psychologie totiž mají peníze dvojí aspekt: Příjemný – požitky, které slibují. Nepříjemný – práci nutnou na jejich vydělání. Většina vidí v penězích požitky, proto mívají peněz nedostatek, účty vypleněné. To je utrácivý typ. Menší část lidí vidí v penězích práci, kterou budou muset vynaložit na jejich získání. První skupina, když uvidí krásný mobil, tak si řekne: "Je, ten je krásný. My nebudem' a peníze budou. Užij dne!" a už mají spotřebitelský úvěr. Druhá skupina, spořivý typ, se podívá na mobil a řekne: "Jé, ten je krásný. Kolik stojí? Hmm, na ten bych musel vydělávat dva měsíce. No, to opravdu rád vystačím se starým." Tato druhá skupina má vždy peněz dostatek a těmto je též určen následující návod.

Jak nakupovat nemovitosti v běhu života

O koupi nemovitosti bychom měli začít uvažovat hned po skončení školy, přesněji řečeno, jakmile přestaneme být na rodičích finančně závislí. Životní styl by měl být nastaven tak, abychom třetinu peněz dali za bydlení, třetinu za výdaje, třetinu ušetřili. Nemusí to být přesně třetiny, ale v běžném měsíci by nám měly peníze na účtu přibývat. Pokud neumíte takto žít, nemusíte číst dál.

Nájem nemovitosti je většinou koncipován tak, aby se investice vrátila do 10 let. Tzn. každý měsíc je to přibližně 1 % kupní ceny nemovitosti. Jinými slovy pokud plánujete, že v nějakém městě strávíte více než 5 let. Vyplatí se vám koupit si tam byt. Zároveň z toho vyplývá, že člověk by si neměl kupovat nemovitost, kterou není schopen splatit do 10 let.

Pokud jste po škole, je třeba kupovat byt malý, který je k okamžitému bydlení. Kromě vymalování a drobných úprav je plně funkční. Tedy žádný luxus, ale ženy dokáží udělat i z neútulné díry pěkný domov. Prostě vestavěné skříně budou až za pět let. Důležitější je okolí domu, zejména výhled z okna, tzn. to, co je do 300 m od domu. Větší vzdálenost je již nedůležitá, protože v té se nežije, do té se pořádají výpravy.

Jakmile se tento malý byt splatí, opět se začne spořit na přesun do většího. Starý, malý byt si buď necháte a pronajímáte, nebo prodáte – podle toho, co je výhodnější. Každopádně starý byt je vždy finanční základ pro nový. Nový byt je pak možno kupovat i s plánovanou rekonstrukcí, protože máte kde bydlet. Zásada je: Častěji se stěhovat a nefixovat se na jednu cílovou nemovitost, kde bych měl hypotéku na 30 let. Jestli se nepletu, tak Antonín Dvořák se za život asi 13krát stěhoval.

Stěhování není velký problém, pokud na ně máte dost času. Nejlépe je mít na stěhování tak dva měsíce. Každý den po práci převezete jedno plné auto věcí. Pak jednoho krásného dne převezete náklaďákem velké skříně a postele. Pak dál každý den převezete jedno plné auto věcí. Za dva měsíce jste v klidu přestěhovaní, bez nervů. Samozřejmě něco jiného je, pokud se stěhujete do Zimbabwe, ale do 50 km to takto jde lehce zrealizovat...

Jinými slovy ve 26 letech si koupíte první garsonku, pak časem koupíte 2+1, pak se oženíte, koupíte si 3+1, pak za 10 let 5+1. Pokud se rozvedete, zůstane vám vstupní 2+1, popř. podíl, který jste vložili do 3+1. Vždy máte kam jít. Stěhování je pravda náročné, ale díky postupným krokům můžete mít nakonec dům, na který byste s hypotékou nikdy neměli.

Okolo 60. roku života si koupíte menší bezbariérový dům či byt, který je tak do 500 m od vašeho nejpovedenějšího dítěte. Do doby nemohoucnosti, do kmetského věku, vám zbývá nějakých 20 let, takže si v novém prostředí můžete najít přátele a komunitu, se kterou se sžijete. Maximální pravděpodobnost úmrtí je okolo 82 let. Proto musíme počítat s tím, že pravděpodobně pět let před tím budeme na svých blízkých naprosto závislí (kmetský věk, popř. demence). Prostě není dobré být tou dobou upnutý na nemovitost 150 km daleko. I těch 500 m je dost. Potřeba povídání je přibližně 4,5 hodiny denně a s faktem odchodu do důchodu se nijak nemění. Takže třeba já psycholog mluvím 6 – 8 hodin denně, v důchodu bude propad na cca 0 hodin denně. Samotku dostávají za trest vězni na maximálně 21 dní. Já ji dostanu na řadu let v rámci důchodu, proto je dobré mít povedené děti poblíž a vybudované vztahy s místní komunitou.

Jak koupit dům bez hypotéky

Jak jsme řekli, spořivému typu každý měsíc přibývají peníze na účtu. Za tři roky by měl mít nějakou sumu na účtu. Například pokud jste schopni ušetřit deset tisíc měsíčně, dělá to za rok 120 000 a za čtyři roky půl miliónu. Tyto peníze vám ale tečou do kapsy, pokud bydlíte ve svém. Sehnat zbývající peníze dá práci, zadarmo to nebude, ale přeci jenom jsou to snadněji vydělané peníze než chozením do zaměstnání a splácením hypotéky. Toto je tedy návod, jak si spořiví typy mohou mezi sebou půjčovat peníze a vydělat na tom.

A) Výběr nemovitosti – „Nohy natahuj, jen co peřina stačí!“

Kupuji si nemovitost, kterou jsem schopen splatit do 10 let. Nájem nemovitosti je koncipován na deset let. Dražší nemovitost, kterou nesplatím do deseti let, bych si pořizovat raději neměl. Tedy vlastní vstupní vklad do nemovitosti by neměl být menší než polovina, v případě první malé garsonky třetina ceny nemovitosti. Sledujete na trhu, u které nemovitosti máte již polovinu částky na účtu.

B) Dlužím, na koho se podívám

Máte-li našetřenu alespoň tu třetinu nemovitosti, pak přijde fáze půjčování. Jedeme podle zásady: "Dlužím, na koho se podívám." Každého se zeptám:

JK: "Potřebuji si koupit byt. Kolik bys mi mohl půjčit?"

On: "Dva tisíce."

JK: "Skvělý, beru. Ale na úroky a smlouvu ano?"

Ano, čtete správně. Každému, od koho si půjčuji, vnucuji smlouvu s tříměsíční výpovědní dobou a 4 % úrokem. Všimněte si dále, že nikoho nepřemlouvám, aby mi půjčil více, že je ochoten. Takto je třeba získat půjčku třeba od padesáti lidí. Čím více, tím lépe. (Vzor smlouvy je v příloze.)

Čtyřprocentní úrok vypadá hodně, ale přesto se to vyplatí. V populaci je tak 20 % spořivých typů. Ti moc dobře vědí, že 4 % jim žádná banka nedá. Když jim vynášíte 4 % ročně, tak vám peníze nechají na jakoukoli dobu, ale pozor – jen za předpokladu, že je udržujete v klidu. Rádi vám ty peníze nechají proto, že je mají a stejně neví, co s nimi, takže hlavním vaším úkolem je udržovat je v klidu. Nesmějí mít strach, že o své peníze přijdou.

C) Péče o věřitele a splácení

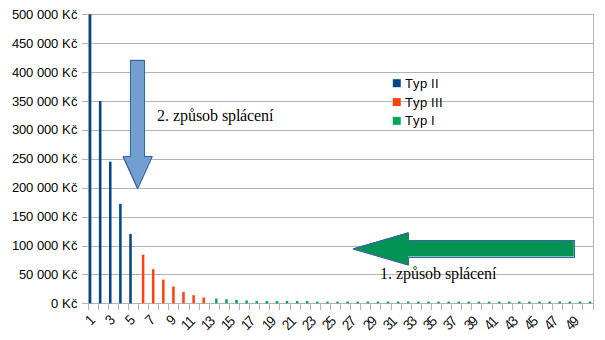

Věřitele si vynesu do grafu podle velikosti půjčky a rozdělím je do tří skupin podle výše svého platu: Do deseti, sta a více tisíc. Deset tisíc je předpokládejme částka, kterou jsem schopen ušetřit z měsíčního platu.

Na ose x jsou jednotliví věřitelé. Na ose y je půjčená částka.

Našetřeno mám svých 700 000 Kč, od 50 lidí mám takto sebráno skoro 1 800 000, mohu si tedy koupit ihned obyvatelnou nemovitost až za 2,5 miliónu. Ale i když mohu, nešel bych v tomto příkladu přes dva milióny. Přebytečný půl milión bych vrátil, nebo si ho vůbec nepůjčil. Přeci jenom, co si půjčím, musím jednou splatit. Lepší je se dvakrát stěhovat. Pokud si totiž necháte starý byt, pomáhá splácet i nájem. Ale na to nelze moc spoléhat.

Po koupi nemovitosti obešlu všechny věřitele s tím, že nemovitost je koupena a že teď začíná splácení.

A) Každému věřiteli každý půl rok zavolám, zda je vše v pořádku a jak jde život...

B) Každému věřiteli každý rok pošlu vyúčtování úroků s tím, že úroky přeplatím i těm, kterým momentálně nesplácím. Například pošlu roční vyúčtování s informací o úroku 1160 Kč, ale na účet pošlu 2000 Kč (částečná splátka). Jak bylo řečeno – spořivé typy je třeba udržovat v klidu, že o své peníze nepřijdou, pak vám nechají peníze na jakoukoli dobu. Pokud se všichni věřitelé scházejí do jednoho výročního data koupi bytu, je třeba na to myslet a tyto úroky si dopředu našetřit.

C) Nejprve splácím typ I – věřitele do 10 000 Kč

Těchto lidí je nejvíce a nejrychleji ubývají (1. způsob splácení). Tedy jsou lidé, od kterých mám půjčeno 3000 jen dva měsíce. Za tu dobu je úkor 20 Kč (=2/12×4%×3000Kč), takže za dva měsíce dostanou zpět 3050 Kč. Ten přeplatek je jako poděkování. Bance dáte mnohem víc a vděčná vám nebude. Takto si za přibližně rok vyrobíte 37 lidí, kteří vám budou kdykoli zase ochotni půjčit i větší částku.

D) Jako druhé splácím největší věřitele typu II – nad 100 000 Kč

V našem příkladu je jich pět, takže každému chodí trvalý příkaz, ve stejný den v měsíci konstantní částka, a to tak, aby se všichni postupně dostali na 100 tisíc (přibližně roční úspory). To je druhý způsob splácení.

Věřitel |

Splátka |

500 000 |

4500 |

350 000 |

3000 |

245 000 |

1500 |

172 000 |

500 |

120 000 |

500 |

Největší věřitelé jsou nebezpeční, protože když budou náhle ve finanční tísni, musíme jim do tří měsíců sehnat až půl miliónu. Pokud se tak stane – a občas se tak stává – musíte znova obejít všechny lidi, co znáte, a požádat o jakoukoli půjčku, popř. navýšení stávajícího dluhu. Pokud máte dobrou pověst, není to problém. Ale musíte mít dobrou pověst a důsledně udržovat všechny své věřitele v naprostém finančním klidu. Dále zohledňujeme ty věřitele, kteří mají vrtkavou povahu, u kterých nikdy nevíte, kdy se urazí ap.

E) Jako poslední splácíte střední věřitele – do 100 000 Kč

Těch je v našem příkladu tucet, protože k nim přibyli i ti původně velcí věřitelé. To znamená, že na každému posíláte trvalým příkazem 800 Kč měsíčně. Samozřejmě stále platí, že je všechny co půl roku obtelefonujete a všem pošlete roční vyúčtování a úroky s přeplatkem, viz příloha. To je u spořivých typů důležitější, než kolik splácíte.

Pokud máte nenadálý přísun peněz, pak jej rozdělíte mezi co možno nejvíce věřitelů a do co nejvíce splátek. Spořivému typu dělá větší radost, když chodí platby pravidelně, než když najednou přijde velká suma. Nenadálý výdaj se řeší jako výpadek věřitele – obejdete bývalé věřitele a obnovíte malé půjčky. Samozřejmě byste si měli neustále držet finanční rezervu na svém účtu 50 000 Kč, abyste nemuseli známé obcházet příliš často. Splácíte z peněz, co přetékají přes těchto 50 000 Kč. Pokud vám požadavek finančního polštáře jako zní jako pohádka, nemůžete jít do této techniky bez hypotéky.

Půjčování peněz a špuntování dlužníků

Již bylo řečeno, že z lidí netahám větší peníze, než jsou sami ochotni mi půjčit. Přijdu a řeknu: "Kolik bys mi mohl půjčit na byt." Odpověď je nějaká částka, kterou je dotyčný u mě ochotný riskovat. Když mám dobrou pověst a vracím peníze, lidé dávají větší sumy, jinak jsou skoupí. Tedy mám nějakou finanční kapacitu, kolik si mohu se svou pověstí mezi kamarády a kolegy si napůjčovat. To je vlastnost každého z nás, o které většinou ani nevíme. Mezi svými kamarády mám spořivé typy, kteří mají na účtu velké sumy a bez problémů mi je půjčí na vcelku jakoukoli dobu, prostě vědí, že jsem také spořivý typ. Díky tomu jsem se mohl ve svém životě obejít bez hypoték.

Stejnou logikou přistupuji ke svým kamarádům. Když některý potřebuje peníze, kouknu se na něho a řeknu si, kolik peněz bych by do něj ochoten nenávratně investovat, kdyby byl ve skutečných potížích. Tu sumu vydělím dvěma a takovou sumu mu nabídnu jako půjčku na smlouvu s úrokem a penálem s prodlení. Též je varuji, že u mě opravdu hrozí, že je dám k soudu, pokud nebudou splácet. Už se to stalo (uznání dluhu, přežalobní výzva ap.). Takže ano, občas si někdo půjčí nějaké peníze, ale utráciví typy vědí, že u mě to není až taková legrace si jen tak půjčit 10 000 Kč. Takže přicházejí, jen když skutečně musejí. Po té, co vrátí všechny peníze i s úroky, tak jim pošlu vyúčtování a úroky příležitostně propijeme v hospodě.

Jak u cizích lidí, tak u příbuzných jedu technikou špuntu. Například před kostelem stojí rodina, která byla v kostele na celou mši, ale kterou neznáme. Povídáme si a po chvíli z nich vypadne, že nějak nemají peníze, že mají nějaké potíže, ztracená karta ap. Asi je to blábol, ale řeknu si, kolik bych jim nenávratně dal, kdyby opravdu byli v obtížích. Nabídnu jim 200 Kč s dotazem, kdy mi to vrátí. Oni na to, že příští týden. Druhý týden jsou tam zas. Vítám je slovy: "Dobrý den, pane Nováku. Máte ty peníze?" Prý ne, že zase toto nebo tamto. "Dobrá, tak to přineste další týden." Tou dobou už jsem je zdrbnul s ostatními lidmi z kostela, aby se tak obecně vědělo, že si ode mne půjčili 200 Kč, a abych věděl, zda si takto nepůjčují od jiných. Takže Novákovi každý týden slyší pozdrav: "Tak co? Máte ty peníze?" Záhy do našeho kostela přestali chodit, protože tam byli na suchu. Všichni o nich věděli, že si půjčují peníze a nevracejí. Jejich finanční kapacita byla mizivá, protože se nechali zašpuntovat pouhými dvěma sty. Kdyby chodili do našeho kostela delší dobu, poctivě vraceli do koruny, jistě by měli mnohem větší finanční kapacitu. Takto se dokáží přirozené zdravé komunity bránit psychopatům. Základním nástrojem je dobrá paměť a drbání – ne apriorní škudlilství.

Stejná zásada platí i na příbuzné. Příbuznému půjčím, ale opět na smlouvu s úrokem, popř. i s penále. Podobně jako u "Nováka" z kostela půjčuji poloviční částku, jakou jsem ochoten utopit, kdyby měl nějaké vážné problémy. Stejně tak zašpuntuji strýce se špatnou pověstí. Dám mu 500 Kč a pak ho vítám slovy: "Tak co, kdy bude ta pětistovka."

Stejně tak by měli rodiče mít zašpuntované své nevyvedené děti a nepřepisovali na ně po rozvodu či za živa své nemovitosti. Prostě půjčí dětem 200 000,- a dost. Dokud nevrátí, tak: "Je mi líto, že půjdeš do vězení. Nevracíš." Vždy varuji lidi, že pokud nebudou sami nenastaví tvrdé hranice, tak ty hranice v mnohem horší podobě tam stejně nastaví nenávist. Viz podobné příklady jako je tento:

Přišli dost staří rodiče, v ruce exekuční příkaz. Za pár dnů jim vydraží barák. Teď se mohou jen modlit, aby jim nový majitel domu nezavíral vodu a nevypínal elektriku uprostřed zimy, nebo aby jim nedal likvidační nájem. Jak se to všechno semlelo?

Někdy ke konci 90. let darovali ten dům synovi. Jenže syn nejen, že neplnil, co slíbil, ale vztah s rodiči navíc hatila dost nesnesitelná snacha. Syn se začal "živit" porůznu podvody. Rodiče něco žehlili, ale vynalézavost dětí nezná mezí. Dnes mezi nimi panuje zaryté nepřátelství a mlčení. Posléze byl soud se synem pro další podvody, načež přišel již zmíněný exekuční příkaz na prodej domu a všech pozemků. Teď ještě dobíhá pár právních záškubů, které mi připomněly slova René Descarta z jeho Rozpravy o metodě: "vidíme, že hlavy, krátce po tom, co byly uťaty, ještě se pohybují a hryžou zemi, přestože již nejsou živy". I zde bohužel zbyl prostor jen na hryzání. Kdyby na něj nepřepsali majetek, nebyla by tam nenávist, mohli by ho navštěvovat ve vězení. Řekněme si na rovinu - dnes nijak vyjímečný příběh.

Nejde tedy o to za žádnou cenu nepůjčit, ale vážit si peněz, protože peníze jsou měsíce a roky, které musím strávit v práci. V našem příkladu je 10 000 Kč jeden měsíc a 120 000 Kč jeden rok. Pokud tedy někomu půjčím 10 000 Kč, dávám mu jeden měsíc svého života. Když dítěti dám 250 000 Kč, jsou to dva roky mého chození do práce a se svým životem nezacházím lehkomyslně, proto ani s penězi. Klientům obecně doporučuji, aby si uvědomili, kdo z jejich blízkých je krokodýl. I krokodýla můžeme mít rádi, ale není správné se nenechat od něho pokousat.

Počítejte s tím, že každý vztah se dá vyjádřit v penězích. Od určité částky buď vy, nebo ten druhý obětuje vzájemný vztah. Není dobré si vzájemně půjčovat takové částky, které by byly pro nás pokušením obětovat dobré vztahy s kamarády či příbuznými. Pokud dětem půjčíme dva milióny, je to pro děti 17 let jejich chození do práce jen aby "starým dědkům vrátili peníze, které oni stejně už nepotřebují" (200 měsíců po 10000 Kč). Vděk opravdu netrvá 17 let. Riskujeme, že přijdeme buď o peníze, nebo o děti.

Souhrn

Necelé dva milióny v našem příkladu s možností spořit 10000 měsíčně byste tedy spláceli přibližně 15 let a při 4% úroku splatili známým tak 600 000. To je vcelku třetina hypotéky. Ušetříte tímto způsobem 1 400 000 Kč, tzn. 100 000 Kč ročně. To jsou odhadem tři měsíční platy za rok. Já osobně bych ale do tak drahého domu nešel. Koupil bych si levnější nemovitost za menší peníz tak, abych ji stačil splatit do maximálně deseti let, pak jsou ty úroky ještě citelně menší. Přeci jenom zažil jsem chemoterapii, nechci uvrhnout svou rodinu do dluhů jen tím, že si umřu.

Smlouvy vnucujeme i rodinným příslušníkům nejen kvůli vymahatelnosti, ale hlavně kvůli klidným vztahům v rodině. Nemusíme si se sourozenci vyčítat, že rodiče tomu dali, tomu míň, tomu málo, tomu nic. Prostě měl jsem půjčené peníze o rodičů, ale vrátil jsem je i s úroky. Stejně tak půjčené peníze pošlu zpět vždy i s úroky. Pokud mi je druhá strana pošle zpět, tak poděkuji, řeknu, že to nemuselo být, ale už je opět zpět nepřeposílám. Jinými slovy nereaguji na výrok: "Úroky mi neposílej." Úroky dostane v každém případě, musí je aktivně vrátit.

Sami vidíte, že tento způsob kupování hypotéky není pro každého. Může to dělat jen poctivý a spořivý typ, který má dobré jméno mezi svými kamarády a kolegy. Vyžaduje to velkou finanční kázeň a jet mnoho let na úsporný režim, tzn. nekupovat si věci tak říkajíc pro radost. Všimněte si, že je to celé prosté jakýchkoli manipulací či úskoků. Nikdo nikdy nelituje, že mi půjčil peníze. Prostě dobré účty dělají dobré přátele.

Příloha – Tabulka fiktivních věřitelů

věřitel |

Typ I |

Typ II |

Typ III |

1 |

500000 |

||

2 |

350000 |

||

3 |

245000 |

||

4 |

172000 |

||

5 |

120000 |

||

6 |

84000 |

||

7 |

59000 |

||

8 |

41000 |

||

9 |

29000 |

||

10 |

20000 |

||

11 |

14000 |

||

12 |

10000 |

||

13 |

8000 |

||

14 |

7000 |

||

15 |

6000 |

||

16 |

5000 |

||

17 |

4000 |

||

18 |

4000 |

||

19 |

4000 |

||

20 |

4000 |

||

21 |

4000 |

||

22 |

4000 |

||

23 |

3000 |

||

24 |

3000 |

||

25 |

3000 |

||

26 |

3000 |

||

27 |

3000 |

||

28 |

3000 |

||

29 |

3000 |

||

30 |

3000 |

||

31 |

3000 |

||

32 |

3000 |

||

33 |

3000 |

||

34 |

3000 |

||

35 |

3000 |

||

36 |

3000 |

||

37 |

3000 |

||

38 |

3000 |

||

39 |

3000 |

||

40 |

3000 |

||

41 |

3000 |

||

42 |

3000 |

||

43 |

3000 |

||

44 |

3000 |

||

45 |

3000 |

||

46 |

3000 |

||

47 |

3000 |

||

48 |

3000 |

||

49 |

3000 |

||

50 |

3000 |

||

Celkem 1 778 000 |

1 387 000 |

257 000 |

134 000 |

Příloha – vzor smlouvy o půjčce

Dnešního dne, měsíce a roku uzavřeli

Jan Vikýř

bytem: Na Homoli 10; 143 00 Praha 4

rodné číslo: 888888/8888

(dále jako věřitel)

a

Jan z Jenštějna

bytem: U Pytle 1, 25065 Mukařov

rodné číslo: 888888/8888

(dále jako dlužník)

Smlouvu o půjčce

Věřitel se zavazuje, že nejpozději do 1.6.2009 převede bankovním převodem částku 200000 Kč (slovy dvěstětisíc korun českých) na účet 2800004302/2010 (název účtu Jan z Jenštejna).

Dlužník se zavazuje, že tuto částku věřiteli vrátí nejpozději do 1.6.2014 způsobem, který bude dohodnut později, tj. buď jednorázově nebo po částech.

Pokud bude věřitel žádat od dlužníka zapůjčenou částku dříve, musí si částku vypovědět alespoň 3 měsíce předem.

Dlužník se dále zavazuje, že věřiteli zaplatí úrok ze zapůjčené částky, a to 4 % za rok.

Tato smlouva je vyhotovena ve dvojím provedení, přičemž dlužník a věřitel obdrží po jednom výtisku.

Věřitel i dlužník prohlašují, že si tuto smlouvu před jejím podpisem řádně přečetli a že byla uzavřena po vzájemném projednání podle jejich pravé a svobodné vůle, určitě, vážně a srozumitelně, nikoli v tísni nebo za nápadně nevýhodných podmínek.

Shodnou vůli s podmínkami této smlouvy stvrzují účastníci svými vlastnoručními podpisy za přítomnosti svědka.

V Praze dne

........................................... |

........................................... |

........................................... |

Poznámka ke smlouvě

Toto je smlouva podle starého občanského zákoníku. Nová právní úprava používá naprosto nepřirozené termíny (zádlužitel, výpůjčitel). Důležitá je ale logika: tříměsíční výpovědní lhůta a úrok větší, než je běžný termínovaný vklad v bance, popř. ještě penále z prodlení. U toho ale pozor:

"Pro případ prodlení Vydlužitele s vrácením zapůjčených peněžních prostředků včetně úroků podle této smlouvy po datu uvedeném v bodě 3 si strany této smlouvy sjednávají, a Vydlužitel se zavazuje, že Zapůjčiteli zaplatí, smluvní pokutu ve výši 0,1% z dlužné částky za každý započatý den prodlení, a to až do doby úplného zaplacení."

Penále "0,1 %" vypadá malé, ale je to úrok ze dne, ne za rok, takže "0,1 %" za den je tedy hodně přibližně "36,5 %" za rok. Přesněji řečeno, pokud se úroky započítávají každý den, tak penále činí 44 % za rok (=částka×1,001365). To už není žádná legrace. Tedy měla by se vám třást ruka, než podepíšete smlouvu s takovým penále.

Příloha – Vzor výpisu splátek a úroků

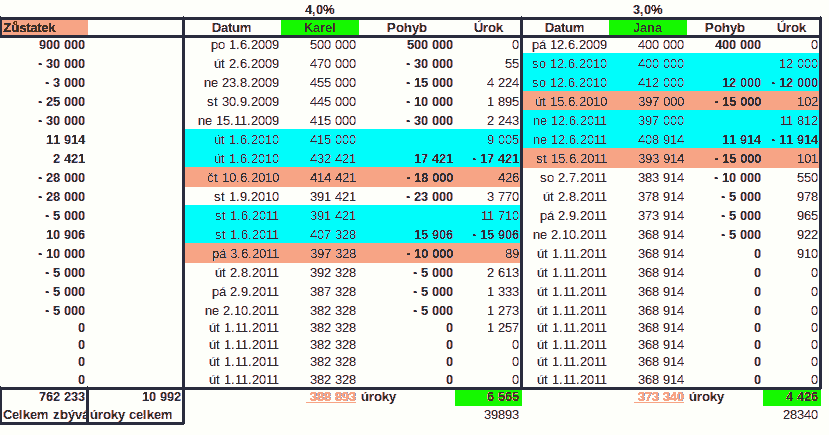

Každý rok – buď na přelomu kalendářního, nebo ke dni půjčky se vyčíslují úroky a připíší se ke stávajícímu dluhu (tyrkysová). Hned po té následuje výplata úroků s mírným převýšením (červeně). Zde je vidět vyrovnání dvou velkých věřitelů na stejnou úroveň. V posledním roce se přešlo na trvalý příkaz. Nepodařilo se nám vnutit Janě 4 % úrok, prý nechce být bohatá. Každopádně právě ta červená řádka udržuje naše věřitele ve finančním klidu a díky tomu tato celá technika funguje, proto té musíme věnovat prvořadou pozornost. Soubor Calc (Excel) si můžete stáhnout klepnutím na obrázek a prostudovat.